米株反発、ビットコイン最高値、円高進行でポートフォリオは5%回復!

2025年5月のマーケットは、久々に投資家に明るい材料が揃った月でした。

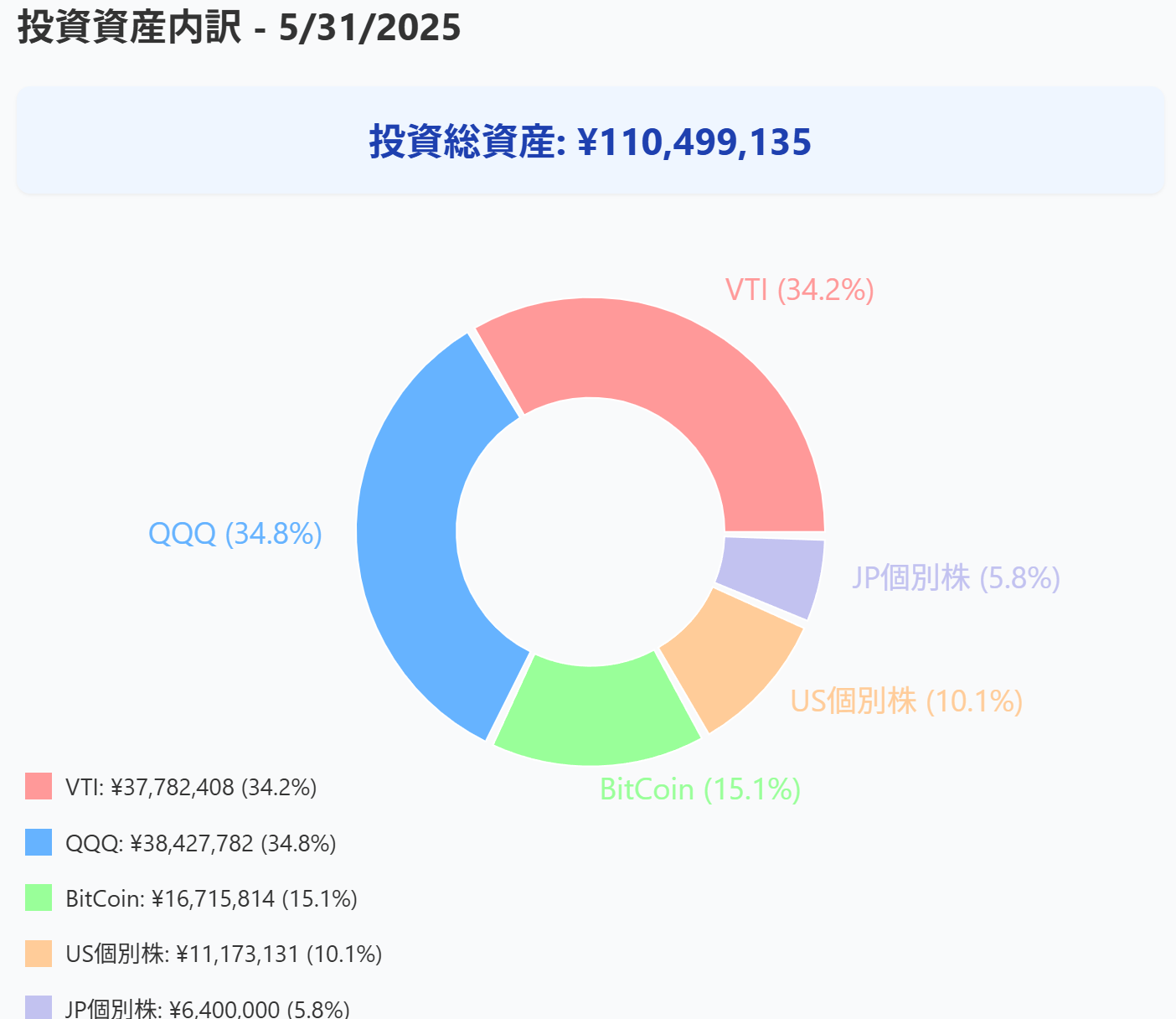

私自身、米国指数ETF中心のポートフォリオが月間で約5%リカバリーするなど、体感としても「息を吹き返した」感覚があります。以下、簡単に2025年5月のマーケットをふり返っておきます。

US米国株式市場:ハイテク主導の力強い上昇

2025年5月の米国株式市場は、非常に堅調な展開となりました。大型株中心のS&P500指数は月間で6.2%の上昇を記録し、年初来高値を更新。ナスダック指数連動のETF「QQQ」も月末時点で約519ドル台まで回復し、ハイテク株全体に強い買いが入ったことが分かります。

背景には、米インフレ指標の鈍化がありました。これにより「いよいよFRBも利下げに動くのでは」という観測が強まり、金利敏感なグロース株、特にハイテク銘柄が軒並み上昇しました。中でもエヌビディア(NVDA)を筆頭とする半導体セクターが市場全体を牽引し、AI関連株の勢いが改めて注目される月となりました。

一方で、トランプ政権復帰に向けた選挙活動が進む中、貿易政策の不透明感や財政赤字の拡大懸念がドル安要因として意識される場面も。市場全体としては金融政策の行方や、対中・対欧貿易摩擦のリスクを慎重に見極めようとする姿勢が感じられました。

そんな中、私自身の米国指数ETFを中心としたポートフォリオも約5%のリカバリーを見せてくれました。年初から続いていた含み損が一部解消され、精神的にも少しホッとできた月でした。やはり長期目線での分散投資は、こうした回復局面でも力を発揮してくれると再認識しています。

JP日本株式市場:月末に再び38,000円台回復へ

2025年5月の日本株市場も、米国同様に後半にかけてしっかりとした上昇基調を見せました。5月30日時点で、日経平均株価は38,432.98円、TOPIXは2,812.02ポイントと、堅調に上昇しています。

きっかけとなったのは、米国でトランプ前大統領が打ち出していた新たな関税案を裁判所が停止したというニュース。これを受けてドル円相場は再び円安方向に振れ、1ドル=146円台まで円が売られる展開に。円安進行は、海外売上比率の高い輸出企業やハイテク企業にはプラス材料となり、ソニーやトヨタ、東京エレクトロンなど大型株にも買いが集まりました。

特に月末には、日経平均が5営業日ぶりに38,000円を回復する場面もあり、週ベースでも前週比+2.17%としっかりした着地となりました。

一方で、日本国内では依然として日本銀行による超緩和政策が継続されている一方、消費者物価は前年比で3.5%上昇。また、春季労使交渉による賃金上昇も確認されており、日銀が今後どこかで政策転換を行うのではという観測もじわじわ広がっています。

現時点では「海外要因(特に米国の政策と為替動向)」が相場に与える影響が強い状況ですが、国内企業の決算や、日銀のスタンスの変化にも引き続き注目していきたいところです。

₿ 暗号通貨市場:過去最高値更新へ、ビットコインが11万ドル突破

暗号資産市場において、2025年5月はまさにビットコインが主役でした。4月に一時76,300ドルまで下落していたビットコイン(BTC)は、5月に入ると力強く反発を開始。22日には過去最高値となる約111,970ドルを記録し、その後も高値圏を維持。月末時点では110,000ドル前後で推移しています。

今回の上昇の背景には、いくつかの明確な要因が挙げられます。ひとつは、米国の大手企業や機関投資家によるビットコイン購入の増加。従来の個人投資家中心の市場から、徐々にプロの資金が入り始めており、価格の下支え・押し上げ要因になっています。

また、米国政府が進める「戦略的暗号資産準備構想(Strategic Crypto Reserve Proposal)」への期待も市場に好影響を与えました。これは、国レベルでビットコインや他の主要暗号資産を保有・戦略的に活用しようという構想であり、もし実現すれば暗号資産の信頼性と長期的価値に対する評価は格段に高まる可能性があります。

市場では、著名なアナリストや投資家の中に**「年内に130,000ドルを突破する可能性もある」との強気予想が増えており、センチメントは極めてポジティブです。ただし、こうした価格上昇局面では常に急激な反落リスクも付きまとうため、資金管理や利確ポイントの戦略的な見極めがこれまで以上に重要となってきます。

💱 円為替市場:利上げと米金利低下で円高進行

2025年5月のドル/円相場は、非常に大きな値動きが見られた1カ月となりました。月初にはドル高が進行し、5月12日には一時1ドル=148.60円の高値を記録。しかしその後は急速にドル売り・円買いの流れが強まり、月末には約142.40円まで円高が進行しました。

この背景には、まず米国におけるインフレ鈍化と、それに伴うFRB(米連邦準備制度)の利下げ観測の高まりがあります。米国内では景気減速も意識されており、利下げは時間の問題との見方が市場に広がっています。これにより、ドルの上値が重くなり、為替市場でも調整圧力が強まる展開となりました。

加えて、米国の信用格付けの引き下げや、依然として続く巨額の財政赤字問題もドル売りの材料に。中長期的な米ドルの信認に対する懸念がじわじわと市場に広がりつつあります。

一方、日本側では、これまで緩和姿勢を維持してきた日本銀行に対し、国内の物価上昇(CPI+3.5%)や賃金の持続的上昇を背景に「いよいよ政策修正か」との観測が高まり、円の買い戻しが加速しました。為替市場は、金利差だけでなく、金融政策そのものの方向性に敏感に反応し始めています。

今後は、FRB・日銀両方の政策スタンス、貿易摩擦問題の進展、そして日米の長期金利の動向が為替相場を動かす重要なテーマとなるでしょう。

コメント